つみたてNISAって何だろう?(前編)

こんにちは!Sophia Start-up Club副代表の鎌田雄吾です。2023年1月より、18歳からNISA制度を利用できるようになったということで、僕も晴れてNISAを活用できるようになりました!

“NISA”という単語、誰もが一度は耳にしたことがあるのではないでしょうか?自分はこの単語を小学生の頃に初めて聞きました。その頃、NISAは危ないなど、憶測などで避けている人が自分の周りには多い印象を抱いていました。しかし、NISAが始められる年齢が近づき色々と調べはじめると、当初NISAに抱いていた印象が変わってきました。故に今回は、2回に亘ってNISA制度を活用してお金を運用していく中でどんなメリット、デメリットがあるのか、お話ししていこうと思います!

1.NISAって何だろう?

NISAとは少額投資非課税制度といい、2014年に始まった個人投資家向けの税制優遇制度のことです。株式や投資信託などの配当金や分配金、譲渡益などが非課税となる制度を指します。運用益(配当金や分配金、譲渡益)には、通常20.315%(2023年7月現在)の税金がかかりますが、このNISA制度を利用すると、それらの利益に税金がかかりません。

【現行のNISA制度】

- 一般NISA:株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有できます。(18歳以上の方が対象)

- ジュニアNISA:株式・投資信託等を年間80万円まで購入でき、最大5年間非課税で保有できます。(18歳未満の方が対象)

- つみたてNISA:一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有できます。(18歳以上の方が対象)

※NISA制度については、2024年以降大幅な見直しが予定されております。

つまり、非課税で運用の利益を受け取ることができる制度です。

ここからは、僕が特に注目している「つみたてNISA」について詳しくお話していきます。

2.どうやってお金が増えていくの?

非課税で利益を受け取ることができるのはわかりましたが、どのようにお金を増やしていくのでしょうか?

「つみたてNISA」では、毎月一定額を積み立てて投資をすることで、複利効果で資産を大きくすることができます。複利効果とは、投資で得た利益が元本に組み入れられ、再投資されることで、利益がさらに大きくなる効果です。

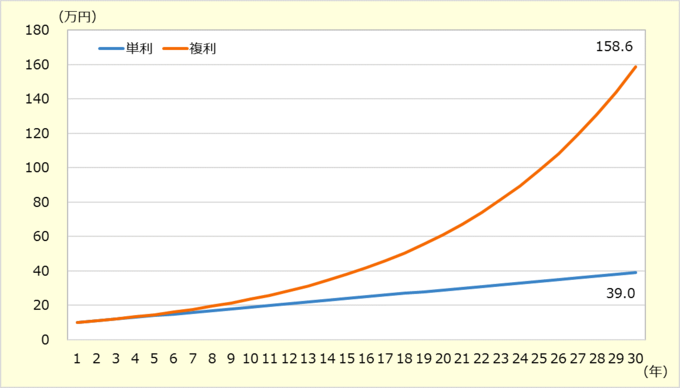

例えば、10万円を年利10%で運用した場合、元本は1年後に11万円になります。この11万円をさらに年利10%で運用すると、元本はその1年後に12.1万円になります。このように、長期的に見ると、複利効果を利用することで、投資の利益を大きくすることができます。

10万円を年利10%で30年間単利・複利運用した場合の比較

※上記グラフは、複利で運用した効果を示したシミュレーションであり、将来の運用成果を示唆あるいは保証するものではありません。

つまり、「つみたてNISA」とは毎月一定額を積み立て投資、そこで得た利益を非課税で受取り、それをまた複利で増やしていくという仕組みです。

ここまで「つみたてNISA」の仕組みについて話していきましたが、いよいよメリットについてです!

「つみたてNISA」のメリット

1. まず1つ目は仕組みのところでもお話ししましたが、運用による配当金や分配金、譲渡益が非課税になることです!約20%の税金が免除されているのはかなり大きいです。

2. 2つ目は、少額から始められることです。

投資は初期投資の金額が大きくないと利益を生み出しにくく、大きな額を投入しなければならないイメージですが、金融機関によって「つみたてNISA」は100円や1,000円程度から始められるところもあり、生活に負担のない程度で運用を始められそうです。

3. 3つ目は、いつでも換金できるということです。

投資信託は、基本的にいつでも解約が可能なため、資金が必要になったタイミングで解約をして、一般的に4~6営業日程度で解約代金を受け取ることが可能です。(投資信託によって異なるので、確認が必要です。)

今回は、「つみたてNISA」の仕組みやメリットについてお話しました!普通預金金利0.001%*で資産を預けるより、「つみたてNISA」などを活用することで、将来の資産を育てていくことができそうです。次回は、デメリットや気を付けておいた方がいいことについてお話していこうと思うので、ぜひまた読んでみてください!

*普通預金金利(0.001%)は都市銀行の一般的な普通預金金利を示したのであり、全ての金融機関で取り扱っている普通預金金利を示したものではありません。

あおぞら投信からのお知らせ