公開日:

No.557 預金を考えるALMとRAFへ ― 円金利はどこへ ③ ―

今週の一句

"預りを 当たり前と 思わずに ファンサービスを さらに磨きて"

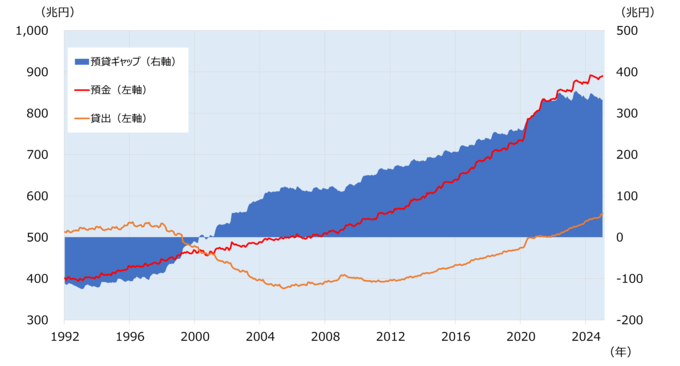

2024年3月19日のマイナス金利解除により、2016年1月以来続いた「出口のないトンネル」を抜け出しました。ここからは金利のある世界に戻ったことで、日本の金融機関は預金金利を考える必要性が生まれたのです。戦後の高度成長からバブル経済の弾けた1990年代以降、金融機関への預金流入が長期的に継続し、預貸ギャップは拡大の一途を辿りました。そして2020年、コロナウイルスによるパンデミックが最後のワンプッシュとなり、もう一段そのギャップが拡大して今日に至っています。

これまでの、そしてこれからもALM(Asset and Liability Management:資産と負債の総合管理)の実践こそが金融機関経営の根幹であり、特にLiability Management(負債管理)が基礎中の基礎であることを強く認識すべき時なのです。貸出と有価証券運用というAsset(資産)サイドによるリターン追求は、そのベースとなる預金というLiability(負債)があって成り立つものなのです。だからこそ預金者の中心である個人への金融サービスの質を上げることが極めて重要になるのです。個人の選択肢は過去とは比べ物にならないほど広がっており、金融機関にとってその厳しい競争に勝つ個人向け戦略はより大切なものになります。これはもうひとつの預金者である法人に対しても同じです。すなわち、市場と市場参加者の変化に対応可能となる『動的ALM』を機能として持ち、それは同時にRAF(Risk Appetite Framework:損失が生じる可能性を理解したうえで、リスクをとること)という経営の決定プロセスをいかに作り上げるかにかかっており、このことも金融機関運営のためには不可欠なのです。

2025年の干支である「乙巳(きのとみ)」の如く、「再生や変化を繰り返しながら柔軟に発展していく」年に出来るかは、各金融機関の今後の存在意義に直結するのだと考えるのです。

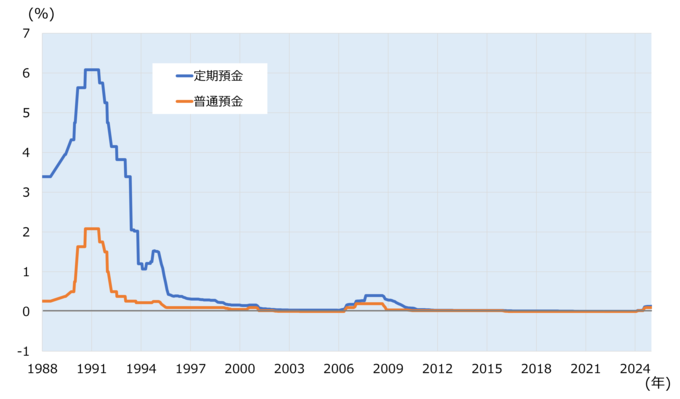

定期預金・普通預金の平均預金金利の推移*

(1988年2月~2025年2月)

*定期預金は各期間において預入期間が1年間に該当するものを使用。

出所:日本銀行のデータを基にあおぞら投信が作成。

国内市中銀行預貸ギャップ

(1992年1月~2025年1月)

出所:日本銀行のデータを基にあおぞら投信が作成。