公開日:

No.576 日本企業の持ち合い株解消へ ― 資産運用立国へ ①―

今週の一句

"持ち合いを 続けることの 不安定 成長目指して 投資の時なり"

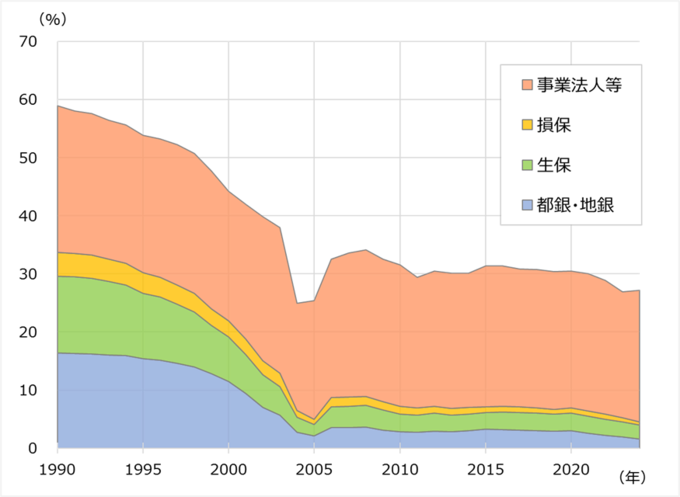

日本の株式市場は、1989年(平成元年)12月末の大納会で日経平均株価が38,915円87銭と当時の最高値を記録しました。当時の東証1部上場全銘柄の平均PBR(株価純資産倍率)は5.6倍と、今年6月の東証プライム市場上場全銘柄の平均PBR1.8倍とは格段の差があるバブル状態であり、株式の持ち合い比率は60%を超える状況でした。すなわち、日本企業は、第二次世界大戦後の財閥解体に伴う放出株の受け皿から始まり、資本の自由化に伴う外資系企業による買収からの防衛のため、そして1950年代からの高度経済成長期とともに一気に増えたエクイティファイナンスの受け皿として、取引先や金融機関による株式の持ち合いが進んでいきました。

それが1990年代のバブル崩壊以降は、それまで経営安定化の象徴のように捉えられていた持ち合いが、経営規律や収益性の低下を招く一因へと見方が変わっていきました。その後は、デフレ下の株価低迷が長期間に亘る状況となり、持ち合い株の価値の低下が続いたのです。この間、各企業や金融機関におけるリスク管理の高度化や、成長戦略へのシフトの必要性などから、企業間の株式持ち合いの解消が徐々に進んでいきました。その後2000年代に入ると、ITバブルの崩壊から2008年の世界金融危機が企業の保有株式売却の決定的な引き金となり、一段と持ち合い解消が進んだのです。そして、今日に至り、企業はさらなるガバナンス強化が世界的要請となり、また成長戦略への取組も必須となっています。従って上場企業の株式持ち合いの解消は加速しており、2025年3月期の政策保有株の売却額は前期比5割増の9.2兆円と過去最高となりました。日本企業への資本効率改善の要請が背景ですが、このように安定株主が減り経営に一層の緊張感をもたらしていることが、企業価値を高める統治改革を促す契機になるのです。

今年2025年の乙巳(きのとみ)の年に、いよいよ各企業は再生や変化を繰り返しながら柔軟に発展していくことが出来るかを問われているのではないでしょうか。その自覚が企業人の心得だと考えるのです。

日本企業における株式持ち合い比率の推移*

(1990年度~2024年度)

*上記は所有者別株式数の推移であり株式持ち合いの状況を必ずしも示すものではないが、一般的な株式持ち合いの主体(銀行、生損保、事業法人)が所有する株式数の比率(単元株数ベース)の推移を示すことによって、株式持ち合い比率の大まかな傾向について確認することができると考える。なお、2004年度から2006年度は、ライブドア社が大幅な株式分割を実施した影響を受け大きく増減している。

出所:日本取引所グループ「2024年度株式分布状況調査」のデータを基にあおぞら投信が作成。