公開日:

No.555 日銀の金融政策とインフレの見方 ― 円金利はどこへ ① ―

今週の一句

"トンネルを 出た明るさに 目が眩む この先の揺れ マネーの動きか"

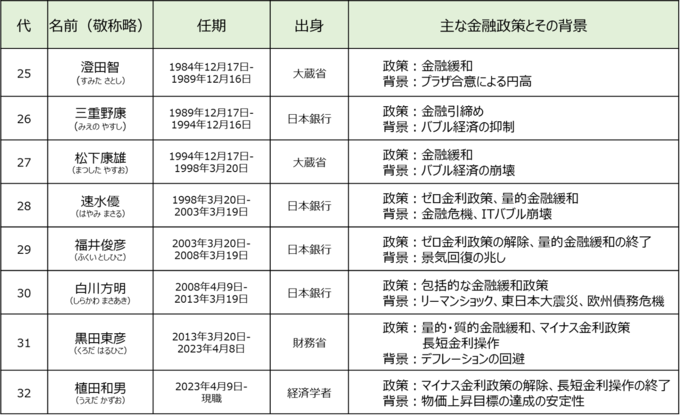

2024年3月の日本銀行の金融政策決定会合で、ゼロ金利、そしてマイナス金利の世界から脱することになった円金利ですが、ここから先はどのような金利のある世界を目指すのでしょうか。黒田前総裁は「黒田バズーカ」とも呼ばれた大規模な金融緩和政策を進めてきましたが、植田総裁はどのような金融政策を考えているのでしょうか。

そもそも、現行の日本銀行の金融政策には主に3つの目的があると考えられます。

① 物価の安定:インフレ率2%を物価安定の目標にすること。これにより、企業や家計が予測可能な経済環境で活動が可能となり、経済全体の安定が保たれます。

② 金融システムの安定:銀行間取引や資本市場の信頼性を確保するために、金融システムが正常に機能することをサポートします。

③ 経済の安定的成長:景気後退や過度なインフレを防ぐように努め、特に景気低迷時には低金利政策や量的緩和により経済活動を刺激します。

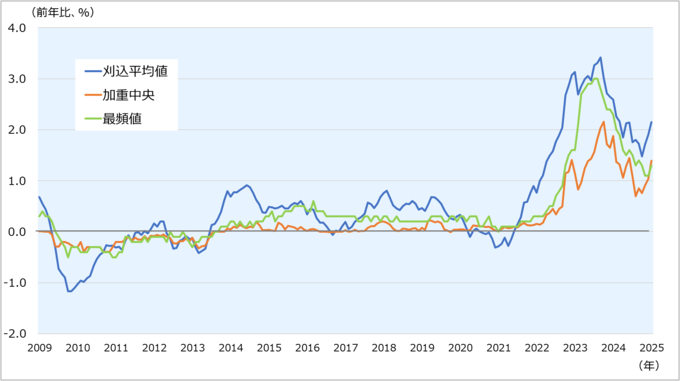

これらの目的に対して、前提として現在の状況をいかに判断するのかということが重要となることは言うまでもありません。①物価の安定に関して、日本銀行は物価動向の分析をする際に、一時的要因を除いた基調的なインフレ率(いわゆる「コア指標」)を利用しています。また、基調的な物価変動をより的確に把握するため、消費者物価指数に加え、複数のコア指標を総合的にみています。下に示されたグラフ「消費者物価の基調的な変動(2009年1月~2025年1月)」では、現在のインフレ率はほぼ2%と見られますが、次に大切なことはこのレベルで今後も推移するのかどうかということになります。今年の金融政策に関して、インフレの観点からは、ここにきての賃上げの影響をどう考えるかも重要です。マイナス金利という歴史上経験がない「出口のないトンネル」から抜け出した後に訪れる金利のある世界も未曾有のものであることを忘れてはならないと思います。だからこそ、この間にパンデミックを経ていることも含めて、改めてマネーフローの確認が必要だと考えるのです。

消費者物価の基調的な変動*

(2009年1月~2025年1月)

*刈込平均値は、品目別価格変動分布の両端の一定割合(上下各10%)を機械的に控除した値。加重中央値は、価格上昇率の高い順にウエイトを累積して50%近傍にある値。最頻値は、品目別価格変動分布において最も頻度の高い価格変化率。 出所:日本銀行のデータを基にあおぞら投信が作成。

バブル経済以降の日本銀行総裁と主な金融政策

出所:各種資料を基にあおぞら投信が作成。

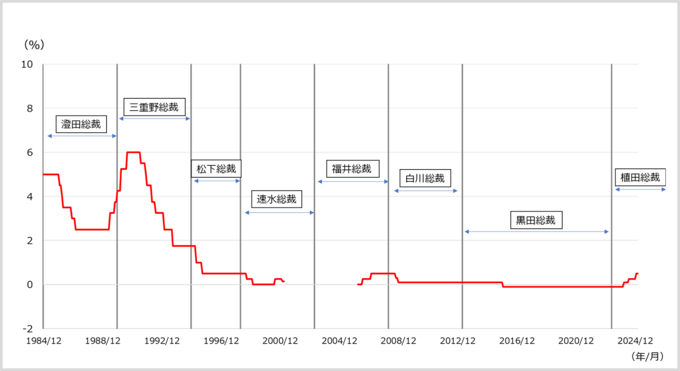

政策金利の推移*

(1984年12月~2025年2月)

*日本銀行は2001年3月19日から2006年3月9日まで量的緩和政策を導入し、金融市場調節の操作目標を無担保コールレート・オーバーナイト物から日本銀行当座預金残高に変更していたため、政策金利に該当する金利は無かった。

出所:各種資料を基にあおぞら投信が作成。