公開日:

No.566 相互関税から次の生産戦略へ ― 消費者と労働者と生産者の心理状態 ③ ―

今週の一句

"自由から 分断の仮定 経て次の 秩序を探り 成長を見る"

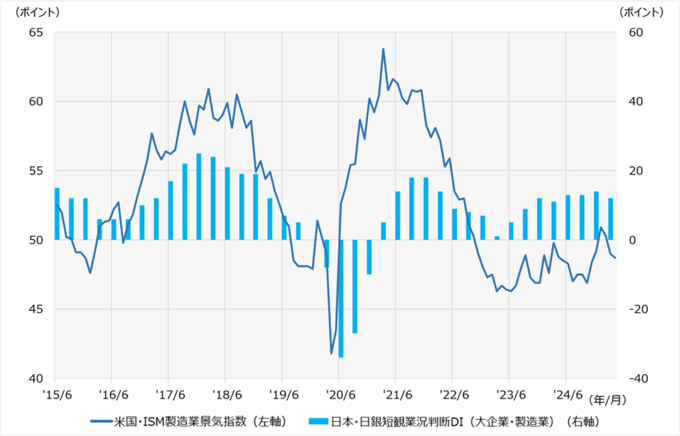

2025年4月の米国ISM製造業景気指数は48.7と市場予想(47.9)を上回ったものの、前月(49.0)から下落しました。2カ月連続で景気の拡大/後退の分岐点である50を下回り、2024年11月以来の低水準を記録しました。また、米商務省が4月30日に発表した2025年1~3月期の実質GDP(国内総生産)速報値は年率換算で前期比0.3%減となり、米経済がマイナス成長に陥るのは2022年1~3月期以来3年ぶりとなりました。トランプ大統領が打ち出す関税措置を前に、企業による大量の駆け込み輸入があったことが響いた模様です。予想は0.3%増でしたが、1~3月期は連邦政府支出削減も重石となり、トランプ政権が進める連邦職員の大規模な人員削減などの積極的な予算削減策と関連しているとみられます。また、4月のベージュブック(地区連銀景況報告)の結果は、「相互関税」の発動による衝撃を受けた後の企業の初期反応を確認するためのデータとしても有効です。製造業の状況はまちまちでしたが、全国12の地区のうち8地区で経済活動が前月比で「ほとんど変化していない」か「減速した」と報告されています。今回の調査において、すべての業界コメントで関税について言及されており、関税が最重要課題として挙げられていました。

日本では、4月に日本銀行が発表した3月の企業短期経済観測調査(日銀短観)で、大企業・製造業の業況判断DIがプラス12と前回(昨年12月)のプラス14から悪化しました。業況判断DIは景況感が「良い」と答えた企業の割合から「悪い」と答えた企業の割合を引いた値であり、悪化は4四半期ぶりです。こちらも米国の関税政策への懸念や、米国・中国・欧州など主要輸出先からの需要低迷が要因となっています。一方、大企業・非製造業は堅調で、4月の業況判断DIはプラス35と前回のプラス33から小幅に改善し、2四半期ぶりの改善となりました。ここからは内外の需要動向に注目が集まり、関税の混乱以降の展開を、製造業の回復に繋げていけるかにかかっています。

ここまで日米経済ともに相互関税の影響を受けてきましたが、生産地の再構築と新たなサプライチェーンの考え方などを組み入れながら、経済の成長を模索する時間が続くと考えます。

日米の景況感の推移*

*日本は2015年6月~2025年3月、米国は2015年6月~2025年4月の推移

出所:日本銀行、全米供給管理協会のデータを基にあおぞら投信が作成。