公開日:

No.506 イールドカーブ・コントロール解除へ ―異次元緩和のその後 ①―

今週の一句

"市場とは 多様な参加者の 意思映し 時の流れに 身を任せつつ"

日本銀行(日銀)は先月(2024年3月)18・19日の金融政策決定会合で、2%の「物価安定の目標」が持続的・安定的に実現していくことが見通せる状況に至ったとの判断を示し、マイナス金利を解除、政策金利は無担保コールレート(オーバーナイト物)を対象に0.0%~0.1%程度で推移するように促すとして2007年以来の利上げとなりました。2013年1月の金融政策決定会合から、日銀は異次元の金融緩和政策を続けてきました。その中で、今回解除された政策のひとつにイールドカーブ・コントロール(長短金利操作、YCC)があります。ではYCCとは何のためであり、効果はどのようなものだったのでしょうか。

YCCは2016年9月に導入された政策で、通常は市場が決定するイールドカーブ(利回り曲線)全体を日銀がコントロールするというもので、異次元緩和の最終手段として投入されました。従来、日銀が政策金利で操作するのは短期金利のみでしたが、それを長期金利までコントロールするということを行ったのです。このような手段に踏み出した理由は、2016年2月に始まったマイナス金利政策が、市場全体に低金利の長期化を想定させて、一段と長期金利の低下を招いたことに始まります。いわゆるイールドカーブのフラット化が進み、通常は短期金利と比較して期間リスクのプレミアムが乗る長期金利が高くなるはずが、そのプレミアムが剝げ落ちてしまったのです。そこで日銀は国債買い入れを抑制することにしました。それに対して、市場は長期金利上昇という反動を示したのです。そこで、日銀は10年金利が変動幅の上限を超えないように、大量の国債買い入れに踏み出しました。このようにYCCが導入されたのですが、問題は大量の国債買い入れにより国債市場の流動性の低下を招き、潜在的にはボラティリティの上昇を招く可能性も持つとともに、日銀のバランスシートが肥大化するといったことに繋がりました。さらに言えば、YCCは異次元の金融緩和の象徴的な政策で、本来は日銀の金融政策は短期金利に限ったものであるところを、市場が決定するはずの長期金利にまで及んだことで、市場機能を低下させてしまい、市場参加者のリスクマネジメント力を麻痺させてしまうことにも及びました。今後、日銀の異次元緩和政策については総括されると思いますが、市場参加者は自らの責務において、異次元緩和の意味を考えることが必要かと思います。市場機能を守るということも含めて、市場の価格決定機能は市場に任せるべきなのではないかと考えるのです。

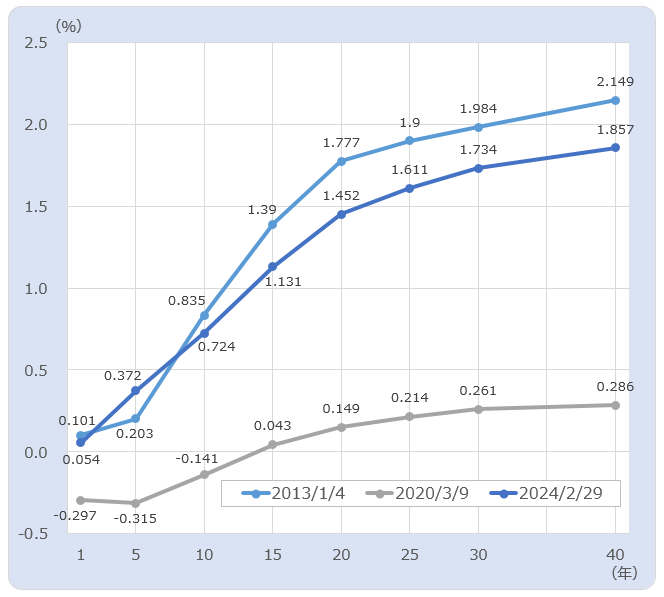

日本国債のイールドカーブ推移

出所:財務省HPよりあおぞら投信が作成。