公開日:

No.451 日本企業の価値変化 ―30年単位の変化 ①―

今週の一句

"企業価値 自分の発想 活かすもよし 次を決めるは 外の声なり"

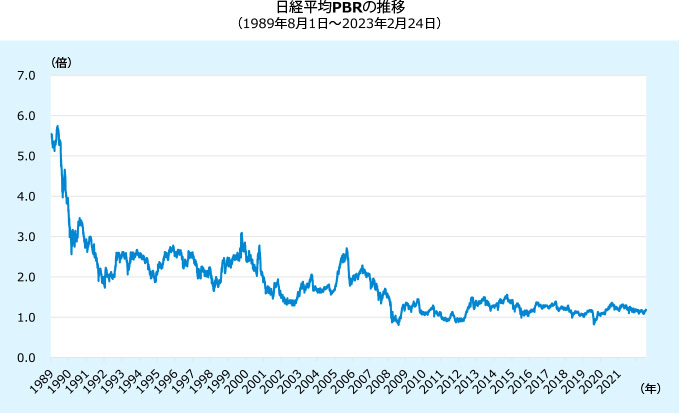

現在の日経平均PBR Price Book value Ratio: 株価純資産倍率は11倍を超えています。これがコロナ禍発生直後の2020年3月には0.82倍と、過去最低の0.81倍まで下げた2009年3月以来の低水準となっていました。PBRは株価÷1株当たり純資産BPS Book value Per Shareですから、株価の評価としては、1倍を目安にそれを下回るということは、会社の保有する純資産の額より、株式時価総額が安いということであり、事業を継続するより解散した方が株主の利益になる可能性があるとも考えられます。もちろん、この数字は過去の決算の一時点であり、かつ業態により自己資本比率の大小、連結・単独純資産の差異など様々な要因があるので単純な判断ではないのですが、ひとつのモノサシではあります。

ここで考えるべきは、事業の継続性という考え方だと思います。日本における社会の変化への対応から、世界経済の変化への対応も含めて、企業は常に事業の再編を考えていかなければならないのだということです。20世紀に理想の経営と言われたGEゼネラル・エレクトリックにおける株主資本主義プラスα戦略の壁を見ても分かる通り、決して簡単なことではありません。成功かと思えば次には失敗が待っているのです。このような変化対応のカギは対顧客戦略の徹底だと思います。企業の経営戦略を考える時に内側の論理には弱さがあります。発想が外向きに、すなわち顧客に向いているかが変化対応のカギなのです。そもそもその企業にとって想定される顧客とはといったことを徹底的に問いかけることがその企業の方向性を決めるのだと思います。真のお客さま本位の業務運営こそが企業の価値を決めるのだと考えます。

柳谷俊郎

出所 :日本経済新聞社 HP のデータを基にあおぞら投信が作成。