公開日:

No.494 円金利市場の正常化 ―2024年のマーケット ①―

この度、令和6年能登半島地震により被災された皆様、

関係者の皆様に心よりお見舞い申し上げます。

今週の一句

"ゼロ金利 マイナスに潜った 10年間 出口の光に 眩しさ一層"

明けましておめでとうございます。本年も何卒よろしくお願い申し上げます。

過去10年の円金利は、世界での金利の歴史から見ても極端な金融政策にコントロールされてきたと思います。日本銀行は、2013年1月に「物価安定の目標」を消費者物価の前年比上昇率2%と定め、これをできるだけ早期に実現するという約束をしています。これは、20世紀の金融政策がインフレ的な経済運営をコントロールしてきたものとは正反対のチャレンジでした。そして、量的緩和、マイナス金利政策、イールドカーブ・コントロール(長短金利操作、YCC)といった政策が実行されてきたのです。

そして昨年2023年、日銀はYCCの柔軟運営に切り替えました。さらに植田総裁は12月、国会答弁で「チャレンジングな状況が続いている。年末から来年にかけて一段とチャレンジングな状況になるとも思っている」と発言したのです。そのような中、金融政策決定会合後の記者会見で「物価目標達成の見通しが立つようになれば、マイナス金利の解除、YCCのフレームワークの見直しが視野に入ってくる」とも述べています。企業の賃金・価格設定行動の変化を踏まえれば、日銀の2%目標が「持続的・安定的に実現していく確度は、少しずつ高まっている」ということであり、さらに確度が十分に高まれば「金融政策の変更を検討していくことになる」のでしょう。出口の見つからなかった10年を経て、今年はいよいよ出口から次の時間軸に移行するのだろうと思います。マイナス金利政策を解除した場合の短期の誘導目標金利や、現在は付利金利の水準によって階層が分かれている日銀当座預金の3層構造の取り扱いも焦点となります。そして国内経済では、個人、企業、金融機関との関係も、超低金利の連鎖からの変化が少しずつ表れて来ています。このように、今年はどの経済主体にとっても新たなチャレンジの時間になると考えます。

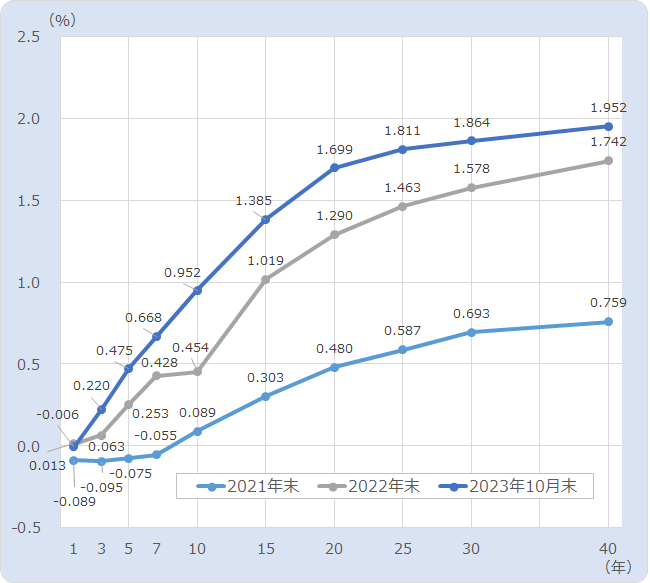

日本国債のイールドカーブ推移

出所:財務省HPよりあおぞら投信が作成。