公開日:

No.496 日本株の今後のバリュー ―2024年のマーケット ③―

今週の一句

"価とは 将来価値の 集積と 未来を見るが 経営と知る"

年初から上昇を続けている日本の株式市場の評価について「バブル後の高値更新」と言われていますが、今の株価を35年前のバブル期の平均株価と比較することに意味はあるのでしょうか。そもそも株価の評価には多様な方法があり、何かひとつが正解ということではありません。複数の視点から立体的に仮説を立てていくものです。もちろんこれまでの歴史の中での位置付けを考えることは大切なことではありますが、株価は企業の将来の姿を反映するものであることを忘れてはなりません。

1980年代の高度成長最終期において、日本の上場株式の持ち合い比率は50%以上と言われていました。あれから30年以上の年月を経て、生命保険などの機関投資家も含めての持ち合い比率は10%程度までに低下してきました。特に、2013年にスタートした「日本産業再興プラン」の具体的施策である、企業統治の強化を官民挙げて実行する上での規範である「コーポレートガバナンスコード」が、2015年6月から適用されたことは日本の企業経営の変化を後押しした功績だと思います。会社の持続的成長・中長期的企業価値向上に寄与する経営陣の役割が、より重要になっており、特にステークホルダー(利害関係人)に対する説明責任が常に問われています。特に、株主という投資家に向けて、改めて企業統治に関する説明力と実行力を問われるようになったことで、襟を正す企業が増えたことは間違いありません。内外の投資家にとって、日本企業は特別ではなく、資本市場のグローバルスタンダードに向かって進み始めたということです。今月15日に発表された上場企業の資本コストや株価を意識した経営改革取組の開示が、プライム企業の40%(660社)、スタンダード企業12%(191社)となり、企業の動きが継続されていくでしょう。これから日本が資産運用立国を目指すのであれば、この企業の改革こそが「貯蓄から投資へ」のベースとなります。10年単位の新たな成長が始まっていることが、日本株の今後のバリューを決定していくと考えます。

日経平均株価推移(1985年1月末~2023年12月末)

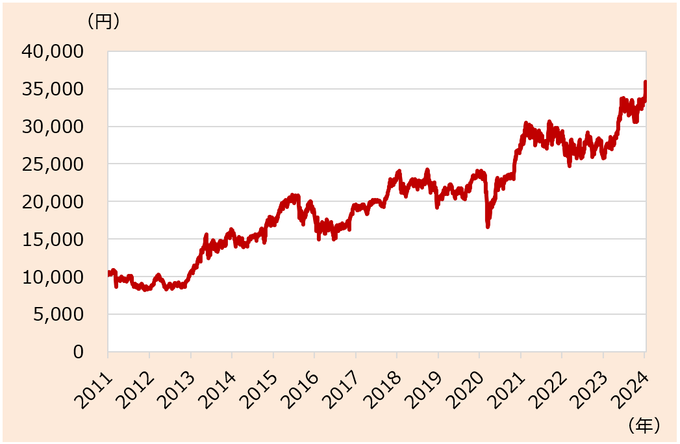

日経平均株価推移(2011年1月4日~2024年1月16日)

出所:日本経済新聞社