公開日:

No.475 オフィス需要の現実とは? ―銀行等の状況はいかに? ①―

今週の一句

"マンハッタン 空きオフィスの 数かぞえ バランスシート 価値測りつつ"

今年3月の米地銀SVB(シリコンバレーバンク)の経営破綻は、急激な預金流出が原因でした。昨年来の米国を中心とする主要国の政策金利引き上げは、インフレ抑制の効果を目指していますが、金融機関への影響についてはどのように捉えるべきなのでしょうか。例えば預金に関して言えば、主要中央銀行が量的引き締めを継続する中、預金獲得競争が激化し、預金の予期せぬ流動性が高まっている、といった見方があります。これにより預金マージンの圧迫が生まれているとすると、貸出資産は金利上昇により純金利収入は上昇するものの、そのピーク時期を見極める必要があるのです。それ以外にもいくつかのポイントを見ていきたいと思います。

まずは根本的に金利上昇と高インフレが続いた後の資産の質がどのように変化しているかは重要です。米国を中心に、そして欧州でも商業用不動産融資が盛んに行われてきたことについては、今後の経済全体への影響も含めて状況把握が必要です。企業経営にとっても、オフィスについては在宅勤務の恒常化など労働形態の変化もあって先行きの計画修正も迫られています。そのような中での商業用不動産の価値判断をアジャストすることができているか否か、また金利上昇による調達コスト上昇についても考慮が必要なのです。金利上昇は当然に住居用不動産市場に対しても影響を及ぼしています。こちらは新たな借入れコストの上昇から物件の動きが限定的になっているという状況を生んでいます。ただし需要が根強いことが価格を下支えしています。銀行のみならず、ノンバンクにとっても金利と需給による物件の価値判断のアジャストが重要な局面となります。マクロ経済の把握も、一方では個別の価値判断の積上げとともに実践する必要があるのだと考えるのです。

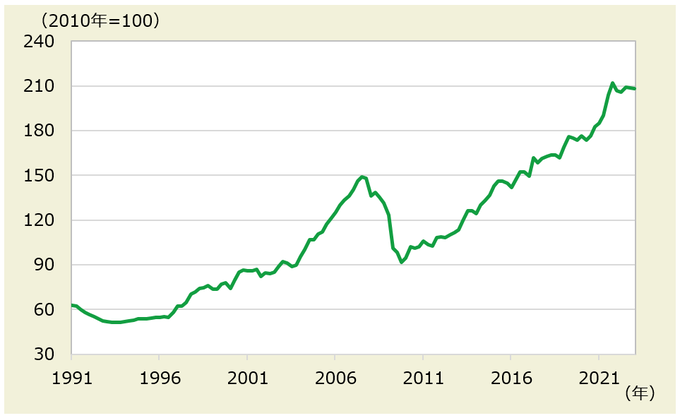

米国商業用不動産価格指数の推移について(1991年3月-2023年3月)

出所:国際決済銀行「Commercial property prices」よりあおぞら投信が作成。

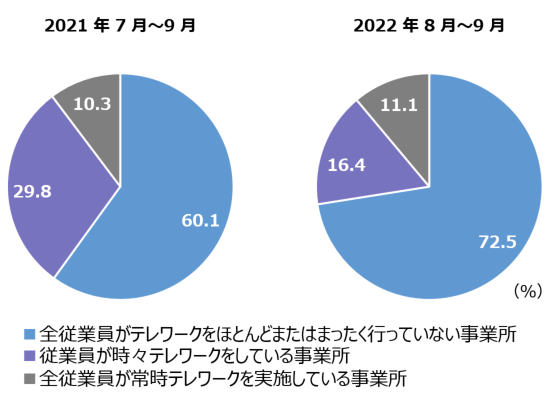

米国民間企業における、テレワーク利用率について

出所:米国労働統計局HPよりあおぞら投信が作成。