公開日:

No.482 インボイス制度スタート ―金融リテラシーとは? ②―

今週の一句

"インボイス 何を目指して 導入か その声を聴く 人を育てて"

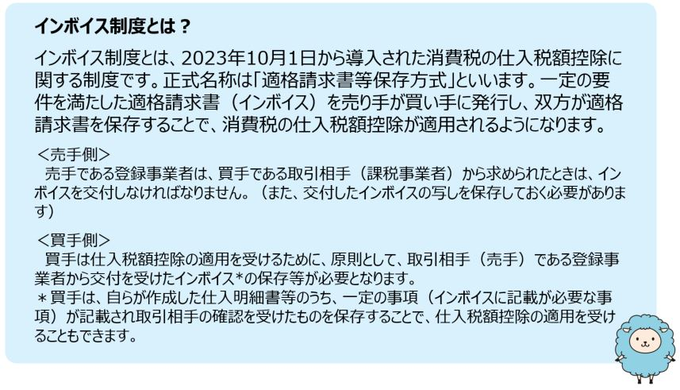

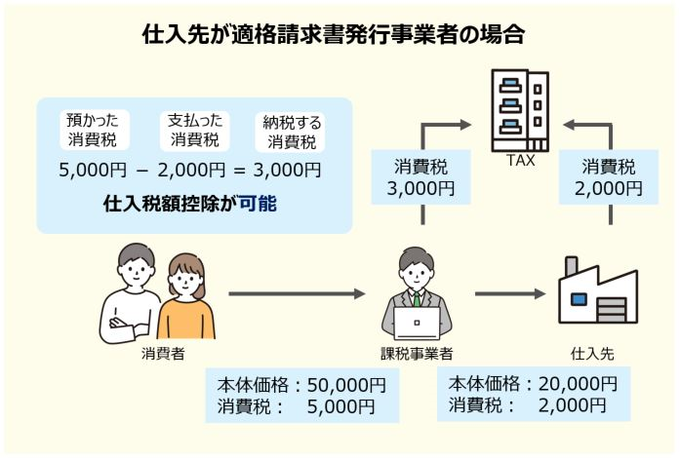

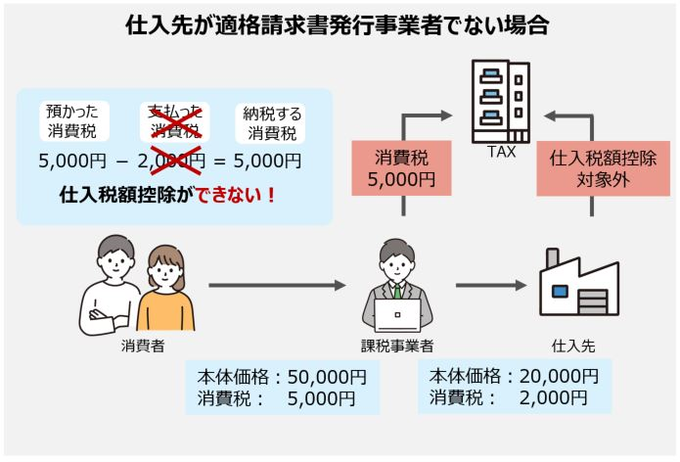

10月1日に新たに導入されたインボイス制度とは、「適格請求書等保存方式」という消費税の仕入税額控除額を計算し、証拠書類を保存する消費税上の制度のことです。この制度導入により、取引点数ごとに消費税額が明確に記載されるため、納税に関する不正防止に繋がるメリットや、取引企業のオンライン化が進みこれまでの請求書、郵送に関する印刷・発送業務が不要になるため、業務効率が進むといったメリットがあります。一方デメリットとしては、取引先が適格請求発行事業者であるかといった顧客データの整備など顧客管理の重要性が増すという手間が生まれます。それではなぜ今インボイス制度導入なのでしょうか。

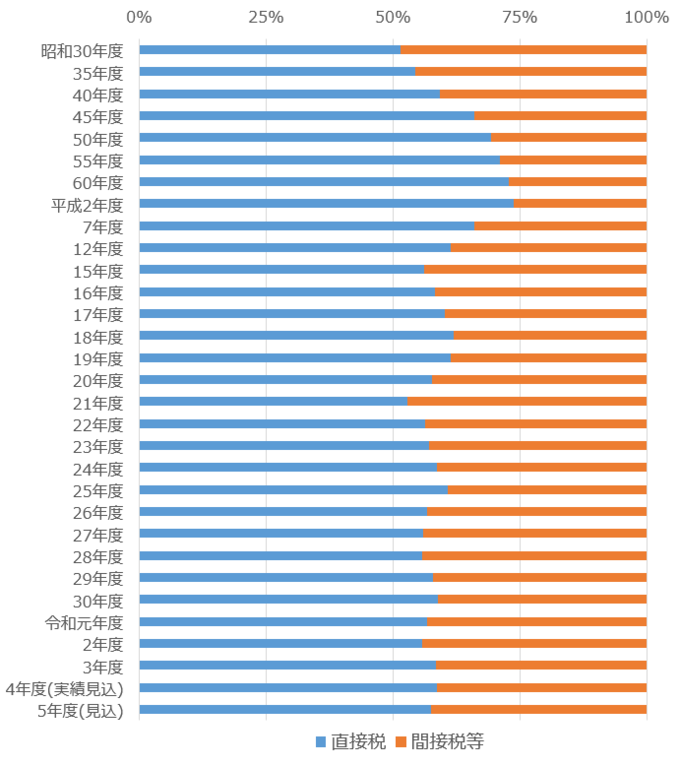

1989年4月、日本では初めて消費税が導入されました。国にとって税収構造の変革に合わせて、直間比率(国税収入中に占める直接税及び間接税等の比率)の見直しのために消費税導入は必須となっていたのです。この時の課題は、国民への説明不足があったと思います。そのため導入時には国民の反発に対応するため、消費税法では「一部の小規模事業者は納税義務を免除する」という免税事業者制度が採用されました。この免除されていた税金である「益税」を無くすことこそが今回のインボイス制度導入の狙いなのです。このように1989年の消費税導入から34年半を経て新たな制度を導入すること、それに関する対話こそが「国民の金融リテラシー向上」への働きかけなのだと思うのです。個人、企業という民間の経済活動を支えるために、国の財政は何をしようとしているのか、このことの説明が必要なのだということです。多様な個人であり、企業にも規模の大小があるように、様々な経済主体にとって、国が定める制度の目指すものを知ることが、広く「金融リテラシー」を育てることに繋がるのだと考えます。

出所:各種資料を基にあおぞら投信が作成。

国税収入中に占める直接税及び間接税等の比率

出所:総務省「租税総額中に占める直接税及び間接税等の割合」を基にあおぞら投信が作成。