公開日:

No.519 中央銀行のバランスシートのリスク管理 ―骨太の方針 ②―

今週の一句

"国債は 安全資産と 言われても 誰にとっての 安全なるや"

現在、日本では中央銀行(日本銀行)が国債発行残高の約半分を保有しています。そのような中、財政構造を考えるという意味で、日本銀行(日銀)が国債買い入れの減額方針を示したことに関連し、また今後金利上昇で利払い費が増える可能性が高いことを踏まえ、2024年6月18日の閣議後の記者会見で鈴木俊一財務相は「借金に過度に依存しない財政構造を確立してまいりたい」と決意を述べています。さらに、「財政健全化を推進し、新規の国債発行を可能な限り抑制すること、これも重要」と強調してもいます。日銀の国債保有を支える債務側は民間金融機関の当座預金となります。そして民間金融機関の日銀当座預金を支えるのは個人・法人預金となります。『経済あっての財政』という基本姿勢はあるものの、積極財政は実態経済にどのような影響をもたらしてきたのでしょうか。また、日銀のバランスシートの健全性はどのように考えるべきなのでしょうか。

これから予想される利上げ時にどのタイミングで、どの程度の規模感で逆ザヤ(保有国債の利回りが当座預金の付利金利を一時的に下回る状態)が生じるのかは、「国債の再投資の規模、イールドカーブの形状と変化、銀行券発行残高の動向などについて、どのような前提が置かれているのかにも留意する必要があります」と2023年9月30日の講演で日銀の植田総裁が述べています。今後、利上げが進んでいくことにより、日銀の中でも逆ザヤが生じること、そしてこの状態は民間金融機関にも波及することが予想されます。現在の民間金融機関の国債保有比率は過去と比較して低下しており、その分購入余地があると言えます。ただし、利上げの環境下でどのようなリスク管理の考え方で国債残高を増やすのかは悩ましいところがあります。だからこそ、発行体である財務省からは国債発行年限の短期化が提言されています。このように、国債も他の資本市場と同様に、発行体、投資家、流通市場の正常化が図られようとしています。

今後は海外投資家や個人投資家などへの再アプローチも必要となるでしょう。その前提としての健全なる財政構造であり、市場機能の正常化が大切なのです。ここにも骨太の方針が示されるべきだと考えるのです。

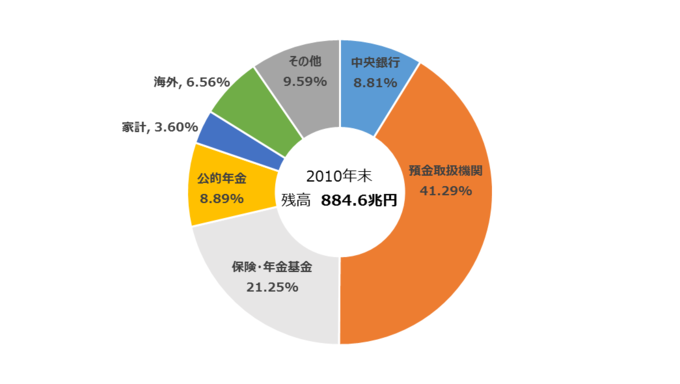

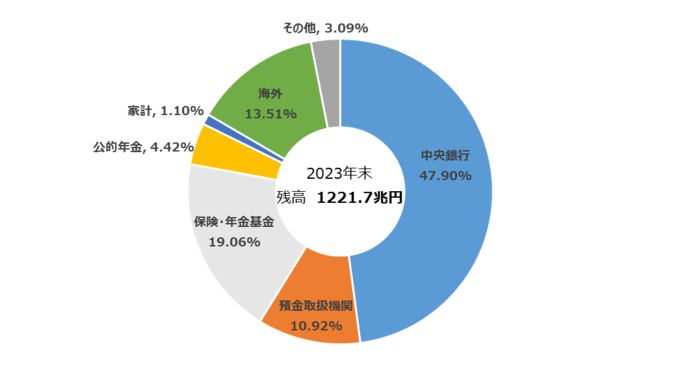

国債等の保有者の構成比比較(2010年末,2023年末)

※国債等は、「国庫短期証券」「国債・財投債」の合計。また、国債等は、一般政府(中央政府)のほか、公的金融機関(財政融資資金)の発行分を含む。

※その他は、国債等計から、「中央銀行」「預金取扱機関」「保険・年金基金」「公的年金」「家計」「海外」を引いた残差。

出所:日本銀行「資金循環統計」を基にあおぞら投信が作成