ESG投資への取り組み

ESG投資への取り組み

当社が設定・運用する投資信託のうち、ESGを主要な要素として投資対象の選定を行っているものは以下のとおりです。

・あおぞら・徹底分散グローバル・サステナビリティ株式ファンド(愛称:満天観測)

各商品におけるESG投資の内容等については、各商品の目論見書、運用報告書および月次レポートのほか、以下をご参照ください。

・あおぞら・徹底分散グローバル・サステナビリティ株式ファンド(愛称:満天観測)

1.サステナビリティ選定基準

環境サステナビリティ選定基準

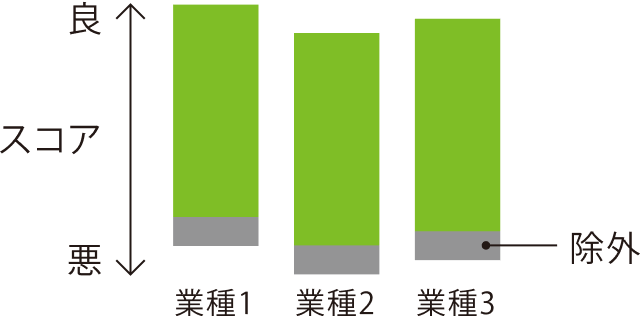

①ポートフォリオ全体を考慮

投資対象からの除外などにより、気候変動への大きな影響が想定される企業への投資割合を減少。

温室効果ガス排出度 下位5%を除外 次の下位5%投資比率を半減

埋蔵分からの潜在排出量 下位5%除外②業種別に考慮

資産配分の調整によるサステナビリティ指標の改善と分散投資の両立。

サステナビリティスコア*¹ 下位10%を除外

サステナビリティスコア 高い銘柄を引上げ 低い銘柄を引下げ

*1…温室効果ガス排出度85% その他項目15% にて計算

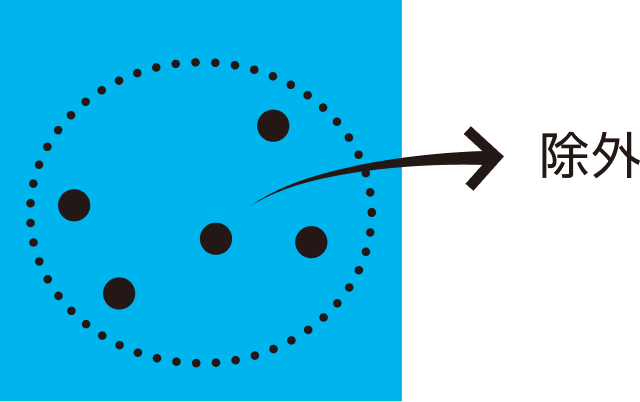

社会的サステナビリティ選定基準

下記などの項目が懸念される企業に対し、投資対象から除外または投資割合を低める調整。

- 石炭・パーム油・工場式農場経営

- 児童労働・タバコ・地雷/クラスター爆弾

- 民間用銃器 など

2. サステナビリティ投資比率の目安

本ファンドは原則として運用資産の90%以上を、サステナビリティを主要な要素として選定した投資対象に投資します。

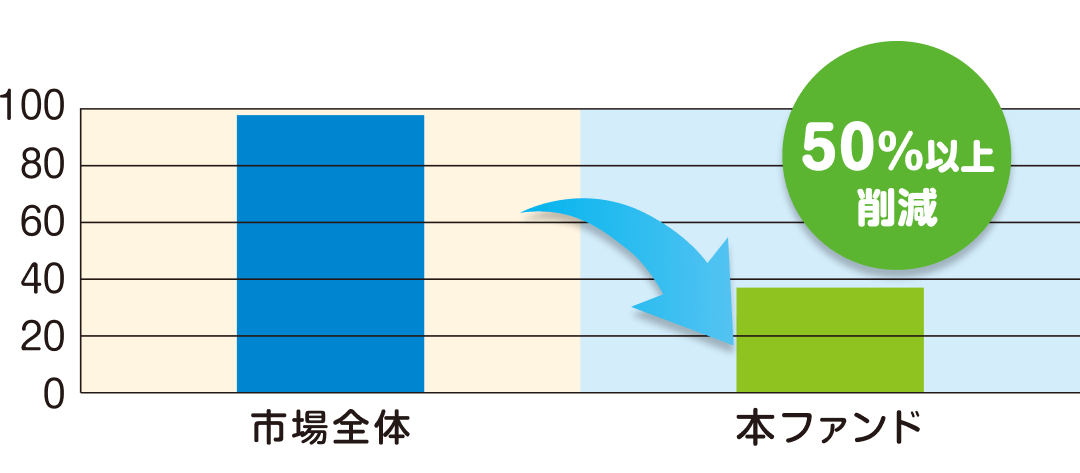

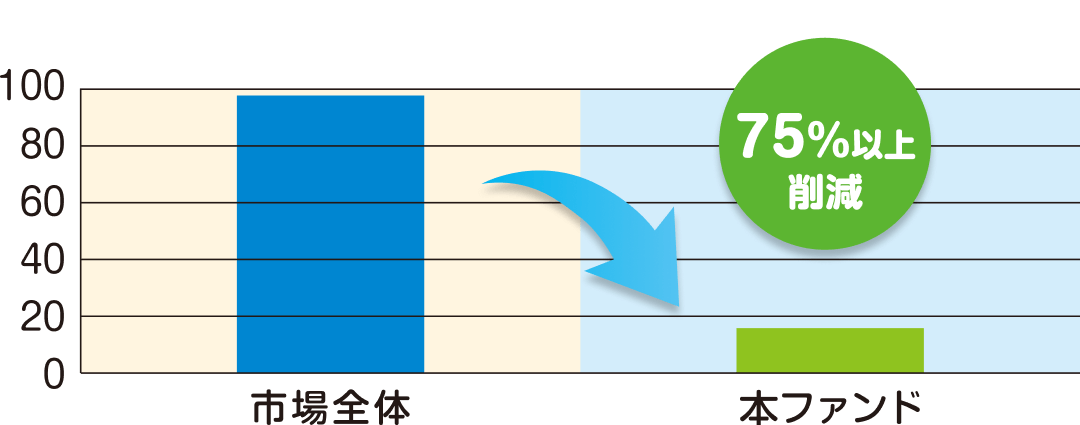

3. サステナビリティ達成状況の目安

- 原則として、運用資産にかかる温室効果ガス排出度が、参考指標(*)に投資した場合に比べ、少なくとも50%以上削減されるように投資。

- 原則として、運用資産にかかる埋蔵分からの潜在排出量が、参考指標(*)に投資した場合に比べ少なくとも75%以上削減されるように投資。

(*) MSCI オール・カントリー・ワールド・インデックス

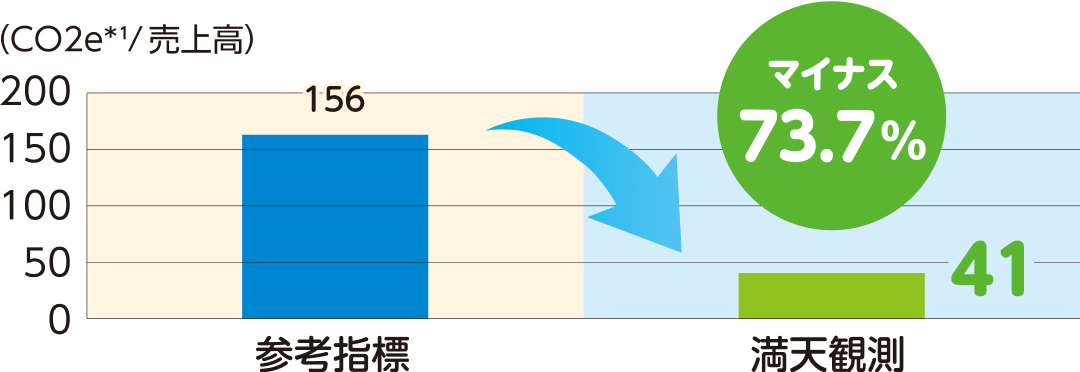

温室効果ガス排出度

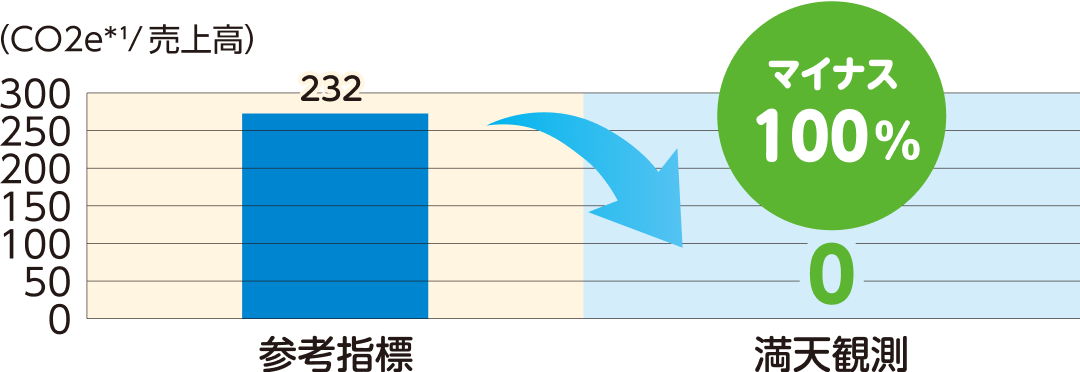

埋蔵分からの潜在排出量

4.環境サステナビリティの効果 参考指標と「満天観測」のポートフォリオ特性を比較

ESG組入れ比率

本ファンドは運用資産の約98%をサステナビリティを主要な要素として選定した投資対象に投資しています。*2022.11末時点

温室効果ガス排出量(売上高あたり)

埋蔵分からの潜在排出量

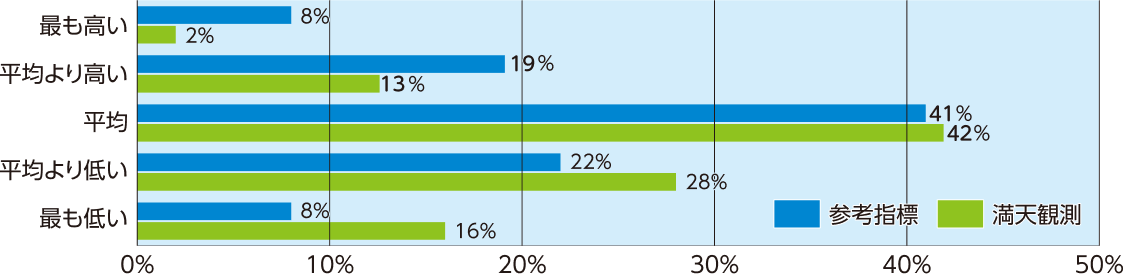

温室効果ガス排出量(売上高あたり)別配分

- 温室効果ガス排出量(売上高あたり)がより⾼い企業をアンダーウェイト、より低い企業をオーバーウェイト。

- 温室効果ガス排出量(売上高あたり)の絶対値または業種内相対値が⾼い企業を投資除外またはアンダーウェイト、絶対値または業種内相対値が低い企業をオーバーウェイト。

ポートフォリオの対象市場において、各企業を温室効果ガス排出量(売上高あたり)に関して「最も低い」から「最も⾼い」に分類。「最も低い」グループは下位10%、「平均より低い」グループは次の20%、「平均」グループは次の40%、「平均より⾼い」グループは次の20%、「最も⾼い」グループは上位10%と定義。

2023年12月末現在。上記グラフの参考指標は、満天観測の投資対象ファンドの資産構成に合わせてMSCIワールドインデックスとMSCIエマージングマーケットインデックスを7:3の割合で合成したものです。また、満天観測は、投資対象ファンドと同じ戦略の代表口座*²のデータを基に算出したものです。過去の実績は将来における運用成果を示唆あるいは保証するものではありません。

出所:ディメンショナル・ファンド・アドバイザーズのデータを基にあおぞら投信が作成

*1 CO2eとは、各種温室効果ガスをCO2に換算した数値です。 *2 ワールド・オール・キャップ・コア・サステナビリティ株式戦略とエマージング・マーケット・オール・キャップ・コア・サステナビリティ株式戦略の代表口座をいいます。代表口座とは、複数ある類似戦略の中の最も代表的なものを指します。当戦略はSFDR 第8条分類「環境や社会的特性を促進する商品」に該当します。

SFDR:『欧州サステナブルファイナンスに関する開示規制(Sustainable Finance Disclosure Regulation)』とは?

金融市場参加者における持続可能性に関するルールを標準化することにより、持続可能性に係るリスク評価の透明性を高めることを目的にした規制のことで、「グリーンウォッシング」(環境に配慮しているように装うこと)を防止すること、また、最終投資家が金融商品を比較しやすくすることが期待されています。SFDRでは右記の2つの分類がサステナブル関連商品とされています。●第8条分類 環境や社会的特性を促進する商品 ●第9条分類 サステナブル投資を目的とする商品